TUGAS

TERSTRUKTUR

MENGANALISIS

ARTI PENTINGNYA LAPORAN KEUANGAN

Disusun untuk

Memenuhi Tugas Kelompok

pada Mata

Kuliah Analisis Penggunaan Laporan Keuangan

NAMA DOSEN

Sari Rusmita,SE,Mm.

Disusun oleh :

M.

FAHRIE DWINTARA B411

11 099

HIMAWAN

ADI PERDANA B411 11 114

MEGAWATI

B411

11 147

SAFITRI

AKBARI B411 11

150

FAKULTAS EKONOMI

UNIVERSITAS TANJUNGPURA

PONTIANAK

2013/2014

BAB

I

Latar

belakang

Pembuatan makalah ini didasarkan

untuk memenuhi tugas mata kuliah Analisis Penggunan Laporan Keuangan yang

diasuh oleh ibu Sari Rusmita, SE, MM. Selain untuk memenuhi tugas, kami

menyusun makalah ini sebagai sarana pembelajaran bagi kami guna menabah ilmu

pengtahuan mengenai laporan kuangan bagi penulis dan pembaca makalah ini.

Dalam

system perekonomian baik pemerintah maupun perusahaan sangat diperlukan adanya

suatu analisis mengenai laporan keuangan. Hal tersebut di perlukan agar

perusahaan dapat mengambil suatu keputusan dalam penentuan kebijakan. Terutama

bagi para pengguna laporan keuangan baik itu pemerintah, direktur, manajer,

investor , kreditur dan karyawan. Makalah ini akan membahas lebih rinci

mengenai ruang lingkup laporan keuangan.

BAB

II

Tujuan

Analisis laporan keuangan sangat

penting bagi perusahaan karena melalui Laporan keuangan perusahaan dapat

melihat kinerja perusahaan sudah berjalan dengan baik atau masih perlu

kebijakan tertentu, jenis

laporan keuangan antara lain : neraca, laba rugi, laporan perubahan modal.

Analisis modal kerja adalah bagian dari analisis laporan keuangan perusahaan,

dengan menggunakan laporan keuangan berupa neraca dan laba rugi perusahaan

dapat melihat perubahan modal yang terjadi pada bagian aktiva. Barubaru ini ada

fenomena yaitu terjadi tekanan inflasi di Indonesia yang dipicu oleh

peningkataan harga bahan bakar minyak telah menpengaruhi biaya bahan baku dan

kemasan.

Pada sebuah perusahaan salah satu faktor

yang menentukan perkembangan perusahaan adalah pengelolaan keuangan, karena

dapat menunjukkan dana yang tersedia mencukupi dan dikelola secara efisien. Ini

baru dapat diketahui dengan membandingkan antara besarnya laba dengan besarnya

modal yang digunakan untuk menghasilkan laba tersebut. Kemudian agar

kontinuitas perusahaan tetap terjamin maka modal kerja perlu dijaga. Alasan

lain sumber dan pengunaan dana merupakan suatu analisis keuangan penting

bagi manajer yaitu untuk pengambilan keputusan di bidang keuangan dan bagi para

kreditur atau bank dalam hal memberikan kredit. Pengelolaan modal kerja yang

baik diharapkan dapat meningkatkan laba yang maksimal. Jika konsep modal kerja

bersih dapat terpenuhi, maka perusahaan dapat mengembangkan kegiatan usahanya

dan meningkatkan jumlah penjualannya yang pada gilirannya akan memperbesar

laba usaha.

BAB

III

Pembahasan

1.

Pengertian

Laporan keuangan

Pada dasarnya laporan keuangan merupakan hasil akhir dari

suatu proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan

dengan data atau aktivitas perusahaan tersebut.

Pengertian laporan

keuangan

menurut beberapa ahli, anatara lain :

- Drs. S.Munawir

Laporan Keuangan adalah hasil dari proses Akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut.

- Drs. Djarwanto P.S

Laporan Keuangan adalah hasil dari proses Akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang

berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan.

·

Bambang

Riyanto

“Laporan keuangan

memberikan ikhtisar mengenai keadaan keuangan suatu perusahaan, dimana

neraca (balance sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada

suatu saat tertentu, dan laporan rugi laba (income statement) mencerminkan

hasil-hasil yang dicapai selama satu periode tertentu, biasanya meliputi

periode satu tahun.”

·

Myer , Financial Statement Analysis

Sedangkan pengertian laporan keuangan yang terdapat dalam buku “Financial Statement Analysis” adalah sebagai

berikut:

“Dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu

perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan

dan daftar pendapatan atau daftar rugi – laba. Pada waktu akhir – akhir ini

sudah menjadi kebiasaan bagi perseroan – perseroan untuk menambahkan daftar

ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang

ditahan)”.

Dari beberapa pengertian yang diungkapkan oleh beberapa

ahli diatas, maka dapat disimpulkan bahwa laporan keuangan adalah bentuk

pertanggungjawaban keuangan bagi perusahaan. Analisa laporan keuangan

perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas

(keuntungan) dan tingkat resiko (atau tingkat kesehatan) suatu perusahaan.

Pengguna Laporan

keuangan :

a. Investor

Dalam dunia keuangan, investor adalah orang perorangan atau lembaga baik domestik atau non domestik yang melakukan suatu investasi (bentuk penanaman modal sesuai dengan jenis investasi yang dipilihnya) baik dalam jangka pendek atau jangka panjang.

Dalam dunia keuangan, investor adalah orang perorangan atau lembaga baik domestik atau non domestik yang melakukan suatu investasi (bentuk penanaman modal sesuai dengan jenis investasi yang dipilihnya) baik dalam jangka pendek atau jangka panjang.

b. Karyawan

c. Pemberi Pinjaman

d. Pemasok dan Kreditor usaha lainnya

Rantai suplai, rantai pasokan, jaringan logistik, atau

jaringan suplai adalah sebuah sistem terkoordinasi yang terdiri atas

organisasi, sumber daya manusia, aktivitas, informasi, dan sumber-sumber daya

lainnya yang terlibat secara bersama-sama dalam memindahkan suatu produk atau

jasa baik dalam bentuk fisik maupunvirtual dari suatu pemasok kepada pelanggan

e. Pelanggan

f.

Pemerintah

Pemerintah adalah organisasi yang memiliki kekuasaan untuk membuat dan menerapkan hukum serta undang-undang di wilayah tertentu.

Pemerintah adalah organisasi yang memiliki kekuasaan untuk membuat dan menerapkan hukum serta undang-undang di wilayah tertentu.

g. Manajer perusahaan

h. Pemilik perusahaan

2. Tujuan Laporan

Keuangan

Tujuan laporan keuangan adalah memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi

serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada mereka.

3. Prosedur Analisis

Keuangan

Menurut Bernstein (1983 : 3) analisis laporan keuangan

mencangkup penerapan metode dan teknik analitis atas laporan keuangan dan data

lainnya untuk melihat dari laporan itu ukuruan-ukuran dan hubungan tertentu

yang sangat berguna dalam proses pengambilan keputusan.

Dari pengertian tersebut dapat kita ketahui prosedur

dalam analisis laporan keuangan :

1. Input : Laporan keuangan dan data lainnya

2. Metode dan teknik analisis laporan keuangan

3. Output : Informasi yang berguna bagi

pengambilan Keputusan.

Prosedur analisis meliputi tahapan sebagai berikut :

a. Review Data Laporan

Keuangan

Merupakan aktivitas penyesuaian data laporan keuangan

terhadap berbagai hal, baik sifat/jenis perusahaan yang melaporkan maupun

system akuntansi yang berlaku.

b. Menghitung

Dengan menggunakan berbagai

metode dan teknik analisis dilakukan perhitungan-perhitungan, baik metode

perbandingan, persentase per komponen, analisis rasio keuangan, dan lain-lain.

c. Membandingkan/Mengukur

Langkah berikutnya setelah

melakukan perhitungan adalah membandingkan/mengukur. Langkah ini diperlukan

guna mengetahui kondisi hasil perhitungan tersebut.

d. Menginterpretasi

Interpretasi merupakan inti dari

proses analisa sebagai perpaduan antara hasil pembandingan/pengukuran dengan

kaidah teoritik yang berlaku. Hasil interpretasi mencerminkan keberhasilan

maupun permasalahan apa yang dicapai perusahaan dalam pengelolaan keuangan.

e. Solusi

Merupakan langkah terakhir dari

rangkaian prosedur analisa. Dengan memahami problem keuangan yang dihadapi

perusahaan maka akan ditempuh solusi yang tepat

4.

Metode dan Teknik Analisis Laporan Keuangan

Analisa laporan keuangan adalah suatu kegiatan

penilaian, penelaahan atas laopran keuangan perusahaandengan mendasarkan kepada

beberapa metode dan teknik penganalisaaannya sehingga mereka yang

berkepentingan terhadap perusahaan dapat melakukan evaluasi dan tindakan lebih

lanjut pada perusahaan tersebut. Terdapat beberapa teknik analisis yang biasa

digunakan dalam analisa laporan keuangan sebagai berikut :

1. Analisa perbandingan adalah metode dan teknik analisa dengan cara

memperbandingkan

laporan keuangan untuk dua

periode atau lebih. Dengan menunjukkan :

- data absolut (jumlah dalam rupiah);

- kenaikan dan penurunan dalam jumlah rupiah;

- kenaikan dan penurunan dalam persen;

- perbandingan yang dinyatakan dalam ratio;

- persentase dari total.

2. Analisa perubahan modal kerja

3. Analisa trend dari ratio

unsur-unsur neraca dan data operasi yang ada kaitannya.

4. Analisa persentase per komponen

dari neraca dan laporan laba-rugi.

5. ratio yang memperlihatkan

hubungan beberapa unsur neraca, laporan laba-rugi, dan kedua laporan keuangan

tersebut.

6. Analisa perbandingan dengan ratio

industri.

7. Analisa perubahan pendapatan

netto atau analisa perubahan laba bruto.

8. Analisa titik impas atau analisa

break-even point.

6. Syarat-syarat Laporan

Keuangan

Berikut syarat-syarat yang

harus dipenuhi didalam membuat Laporan Keuangan

- Relevan artinya bahwa informasi yang dijadikan harus ada hubungan dengan pihak-pihak yang memerlukan untuk mengambil keputusan.

- Dapat dimengerti artinya bahwa laporan keuangan yang disusun berdasarkan secara jelas dan mudah difahami oleh para pemakainya.

- Daya uji artinya bahwa laporan keuangan yang disusun berdasarkan konsep-konsep dasar akuntansidan prinsip-prinsip akuntansi yang dianut, sehingga dapat diuji kebenarannya oleh pihak lain.

- Netral artinya bahwa laporan keuangan yang disajikan bersifat umum, objektif dan tidak memihak pada kepentingan pemakai tertentu.

- Tepat waktu artinya bahwa laporan keuangan harus di sajikan tepat pada waktunya

- Daya banding artinya bahwa perbandingan laporan keuangan dapat diadakan baik antara laporan perusahaan dalam tahun tertentu dengan tahun sebelumnya atau laporan keuangan perusahaan tertentu dengan perusahaan lain pada tahun yang sama.

- Lengkap artinya bahwa laporan keuangan yang disusun harus memenuhi syarat-syarat tersebut diatas dan tidak menyesatkan pembaca.

7.

Keterbatasan Laporan Keuangan

Laporan keuangan

memiliki beberapa keterbatasan, berikut beberapa keterbatasan laporan keuangan

:

Dalam prinsip-prinsip

akuntansi indonesia atau ikatan akuntan Indonesia (IAI) secara terperinci

menjelaskan tentang sifat dan keterbatasan laporan keuangan yaitu :

1. Laporan keuangan

bersifat historis, laporan kejadian yang telah lewat karenanya, laporan

keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam

proses pengambilan keputusan ekonomi.

2. Laporan keuangan

bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan

laporan keuangan tidak luput dari penggunaan taksiran dan berbagai

pertimbangan.

4. Akuntansi hanya

melaporkan informasi yang material. Demikian pula penerapan prinsip akuntansi

terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika

hal ini tidak menimbulkan pengaruh yang material terhadap kelayakan laporan

keuangan.

5. Laporan keuangan

bersifat konservatif dalam menghadapi ketidakpastian, bila terhadap beberapa

kemungkinan kesimpulan yang tidak mengenai penilaian suatu pos,

maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai

aktiva yang paling kecil.

6. Laporan keuangan lebih

menekankan kepada makna ekonomis suatu peristiwa atau transaksi daripada bentuk

hukumnya.

7. Laporan keuangan

disusun dengan menggunakan istilah-istilah teknik, dan pemakai laporan

diasumsikan memahami bahasa teknik akuntansi dan sifat dari informasi yang

dilaporkan.

8. Adanya berbagai

alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam

pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antara perusahaan.

9. Informasi yang bersifat

kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan (IAI,

1994).

10. Laporan keuangan dibuat antara waktu tertentu (intern

report) dan bukan merupakan laporan final.

11. Adanya beberapa standar nilai yang bergabung. Beberapa

aktiva, biasanya aktiva tetap dilaporkan berdasarkan harga perolehan dikurangi

dengan akumulasi pengahapusannya, karena nilai aktiva itu dalam laporan

keuangan akan tercantum sebesar nilai bukunya.

12. Adanya pengaruh daya beli uang berubah.

13. Adanya faktor yang tidak dapat dinyatakan dengan uang.

8. Peranan Pemeriksaan Akuntan

Publik

Perkembangan profesi akuntansi sejalan dengan jenis

jasa akuntansi yang diperlukan oleh masyarakat yang makin lama semakin

bertambah kompleksnya. Gelar akuntan adalah gelar profesi seseorang dengan

bobot yang dapat disamakan dengan bidang pekerjaan yang lain. Misalnya

bidang hukum atau bidang teknik.

Akuntan Publik (Public Accountants)

Akuntan publik atau juga dikenal dengan akuntan

eksternal adalah akuntan independen yang memberikan jasa-jasanya atas dasar

pembayaran tertentu. Mereka bekerja bebas dan umumnya mendirikan suatu kantor

akuntan. Yang termasuk dalam kategori akuntan publik adalah akuntan yang

bekerja pada kantor akuntan publik (KAP) dan dalam prakteknya sebagai seorang

akuntan publik dan mendirikan kantor akuntan, seseorang harus memperoleh izin

dari Departemen Keuangan. Seorang akuntan publik dapat melakukan pemeriksaan

(audit), misalnya terhadap jasa perpajakan, jasa konsultasi manajemen, dan jasa

penyusunan sistem manajemen.

9. Bentuk-bentuk Laporan

Keuangan

Terdapat

empat jenis laporan keuangan utama, yakni neraca (laporan perubahan posisi

keuangan), laporan laba rugi, laporan perubahan ekuitas dan laporan arus kas.

Pelaporan keuangan (financial reporting) mencakup tidak hanya laporan keuangan,

tetapi juga media-media lain yang dapat digunakan untuk mengomunikasikan

informasi baik yang secara langsung maupun tidak langsung berhubungan dengan

proses akuntansi. Misalnya, laporan tahunan kepada para pemegang saham tidak

hanya berisi laporan keuangan utama, seperti tercantum di atas, tetapi juga

informasi lain, seperti rasio-rasio keuangan yang dianggap penting, ikhtisar

jumlah atau saldo rekening-rekening tertentu.

Dibawah ini adalah beberapa bentuk

laporan keuangan mulai dar Laba rugi, Neraca, Perubahan Modal dan Aliran Arus

Kas :

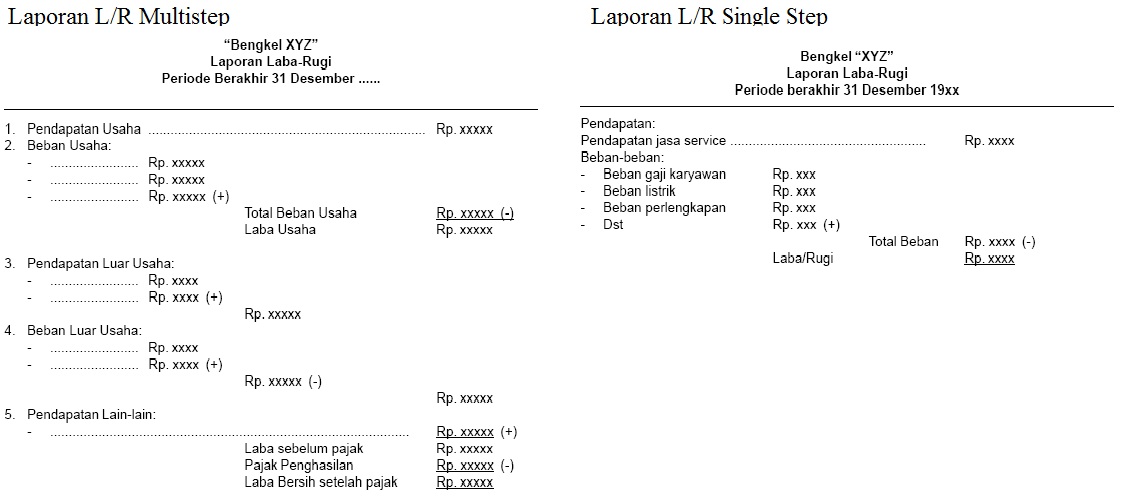

LAPORAN LABA RUGI

- Multiple Step

Penyusunan laporan laba-rugi dalam

bentuk ini disusun secara bertahap mulai dari kelompok pendapatan dan beban

usaha, pendapatan luar usaha

dan beban luar usaha. Sampai dengan kelompok pendapatan lain-lain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

dan beban luar usaha. Sampai dengan kelompok pendapatan lain-lain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

- Single Step

Dalam bentuk single step semua jenis

pendapatan (pendapatan usaha, dan pendapatan luar usaha dan pendapatan

lain-lain) disusun dan dijumlahkan dalam satu kelompok. Kemudian disisihkan dengan

jumlah semua jenis beban. Selisih jumlah pendapatan dengan jumlah beban

merupakan saldo (sisa) laba atau saldo (sisa) rugi. Bentuk ini banyak digunakan

dalam perusahaan jasa

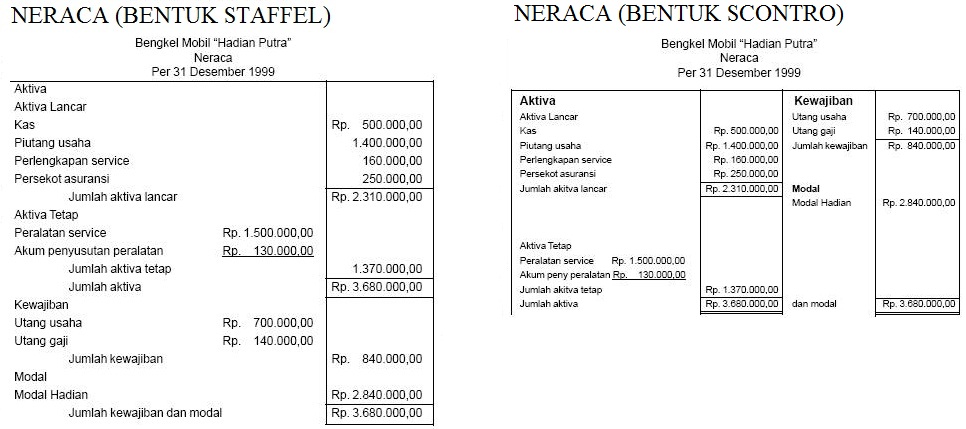

NERACA

- Staffel (Report Form)

Bentuk staffel sering disebut dengan

bentuk laporan, yaitu menempatkan harta pada bagian atas neraca dan utang

dengan modal di bagian bawahnya.

- Scontro (T-Account Form)

Bentuk skontro, artinya menyusun

harta pada sisi kiri dan utang pada sisi kanan atau sebelahmenyebelah

LAPORAN

PERUBAHAN MODAL

{kind=link}

LAPORAN ARUS

KAS

{kind=link}

BAB

IV

Kesimpulan

Laporan keuangan merupakan catatan informasi keuangan suatu

perusahaan pada suatu periode akuntansi yang

dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Tujuan laporan keuangan adalah memberikan

informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat

keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship)

manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Prosedur dalam analisis laporan keuangan :

1. Input : Laporan keuangan dan data lainnya

2. Metode dan teknik analisis laporan keuangan

3. Output : Informasi yang berguna bagi

pengambilan Keputusan.

Syarat-syarat yang harus

dipenuhi didalam membuat Laporan Keuangan: Relevan ,Dapat dimengerti , Daya uji

, Netral ,Tepat waktu ,Daya banding, Lengkap. Laporan keuangan juga memiliki

keterbatasan. Terdapat empat jenis

laporan keuangan utama, yakni neraca (laporan perubahan posisi keuangan),

laporan laba rugi, laporan perubahan ekuitas dan laporan arus kas.

BAB V

Daftar Pustaka

http://jurnal-sdm.blogspot.com/2009/07/laporan-keuangan-pengertian-dan-dasar.html

http://ilmumanajemen.wordpress.com/2008/12/11/arti-penting-laporan-keuangan/

http://id.wikipedia.org/wiki/Laporan_keuangan

http://ilmumanajemen.wordpress.com/2008/12/11/arti-penting-laporan-keuangan/

http://id.wikipedia.org/wiki/Laporan_keuangan

http://deryfirmansyah93.blogspot.com/2012/03/ruang-lingkup-laporan-keuangan.html

http://ryswan-ilmualamiahdasar.blogspot.com/2013/03/ruang-lingkup-laporan-keuangan.html

http://denybule.blogspot.com/2013/03/ruang-lingkup-laporan-keuangan_16.html

Terimakasih

BalasHapus